승소사례

Home > 승소사례

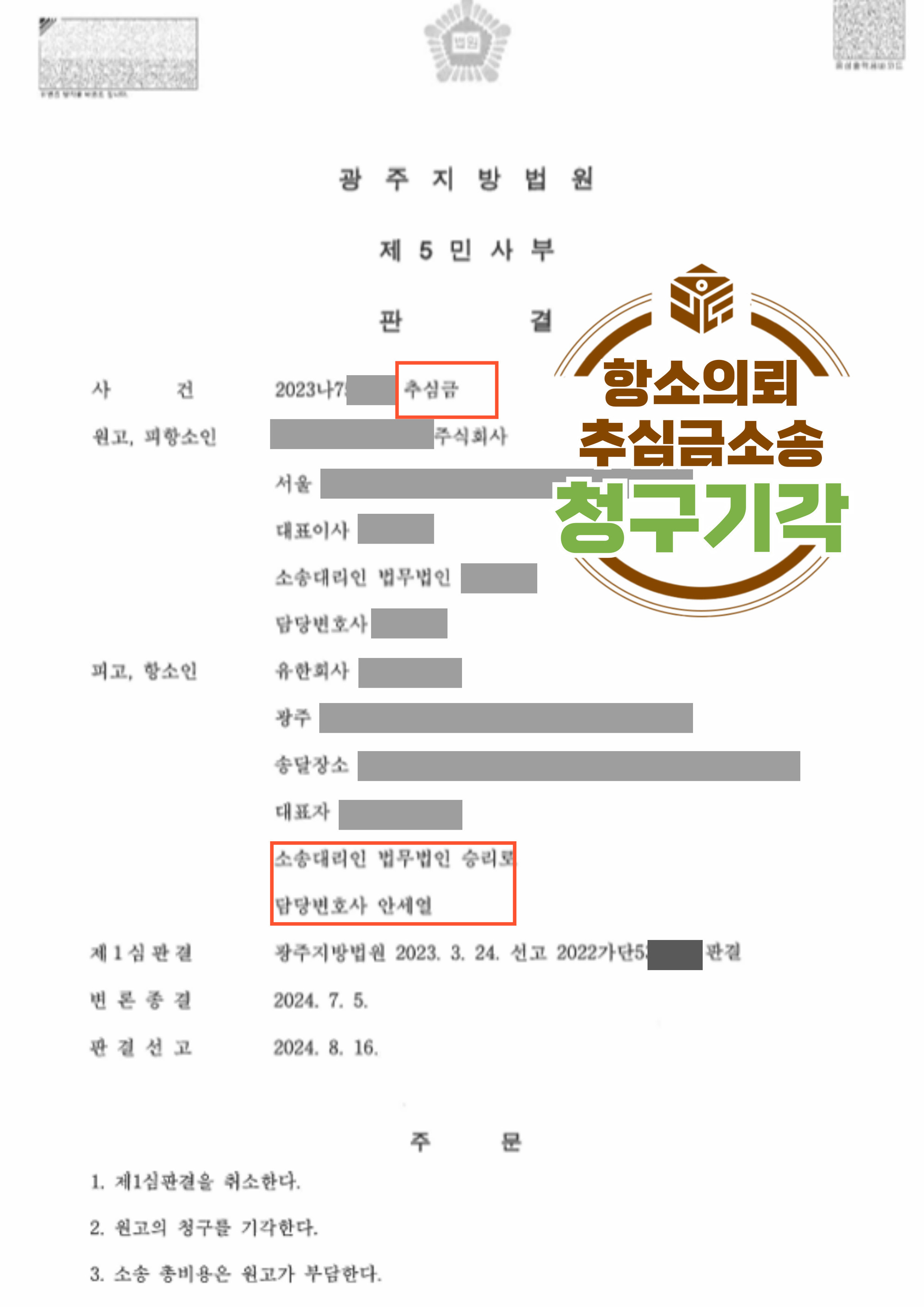

추심금소송 항소의뢰 원고청구 기각

2024.09.24 / 민사사건

원고 ㈎회사는 ㈏회사와 2억 원 이상의 채무변제 공정증서로 계약된 관계이고, ㈏회사와 ㈐회사는 매매계약을 맺은 관계입니다.

이 공정증서에 의하여, ㈎회사는 채무 중 일부인 8천만 원에 대해 ㈐회사에 “채권압류 및 추심명령”을 신청했습니다. ㈐회사의 대표인 의뢰인은 제3채무자로서 이 8천만 원에 대한 명령을 송달받았죠. 하지만 의뢰인은 지급해야 할 의무가 없었기 때문에 응하지 않았습니다.

그러나 이후 ㈎회사는 제3채무자가 금전을 전혀 지급하지 않았다며 소송을 제기했습니다.

무고한 상황에서 소장을 받은 의뢰인은 직접 사실관계를 밝히려 했으나 1심에서 패소하고, 항소를 위해 서둘러 법무법인 승리로 평택민사전문변호사를 찾아 사건을 의뢰하였습니다.

사건을 소개해드리기에 앞서 어려운 법적 개념을 쉽게 설명해 드리겠습니다. 3개 이상의 업체가 얽혀있는 복잡한 사건을 처음 접해보시는 분들에게는 이해가 어려울 수 있으니, 추심금 발생 관계에 대해 우선 숙지하시길 바랍니다.

■ A가 B에게 돈을 빌려주었고, B는 C에게 물품을 공급한 상황

이 상황에서 A는 B에 대한 <대여금 채권>을 갖고, B는 C에 대한 <매출금 채권>을 갖습니다.

■ B가 A에게 대여금을 갚지 않는다면?

A는 B의 재산을 강제집행할 수 있습니다. 이때, 집행이 어렵다면 B가 갖고있는 C에 대한 매출금 채권에 대해 강제집행을 할 수 있습니다. 즉 어차피 C가 B에게 갚을 돈이 있고, B는 A에게 갚을 돈이 있으니, C가 A에게 바로 갚으면 해결되는 것이죠.

■ C가 강제집행에 응하지 않는다면?

이 경우 A는 C를 상대로 “추심금 소송”을 제기할 수 있습니다.

승리로의 평택민사전문변호사가 사건을 검토해본 결과, 이 사건의 쟁점은 의뢰인에게 강제집행에 응할 의무가 없다는 것이었습니다. 따라서 이 점을 명확히 하여 소송을 진행할 필요가 있었습니다.

1) 세금계산서 정정과 사실관계 증명

우선 의뢰인과 ㈏회사 사이에 발행된 세금계산서를 증거로, 매출금채권에 대한 사실관계를 명확히 증명했습니다.

이때 세금계산서 금액을 구체적으로 정리하는 과정에서 의뢰인이 1심에서 착오로 잘못 제출한 세금계산서를 확인할 수 있었습니다.

즉 ㈐회사가 ㈏회사에게 지급해야 할 금원보다, 지급받아야 할 금원이 더 많다는 사실을 올바른 세금계산서를 통해 확실히 하였습니다.

2) ㈏회사의 미지급금

㈏회사는 의뢰인의 ㈐회사와 창고인도 건으로 매매계약을 체결했었지만, 항소심이 진행되는 시점까지 금원을 지급하지 않았습니다.

소송을 제기한 원고 ㈎회사의 주장은 “㈐회사가 ㈏회사에게 지급해야 할 금원이 있다”는 것을 전제로 합니다. 하지만 함께 제출한 세금계산서 등 증거자료를 통해 오히려 ㈏회사가 미지급한 금액이 훨씬 많다는 사실을 알 수 있죠.

따라서 증거 및 증언으로 밝혀진 사실관계에 따라, 승리로의 평택민사전문변호사는 원고의 청구는 모두 받아들일 수 없다고 반박했습니다.

법원은 이 사건 추심금 소송에서 원고 ㈎회사가 제출한 증거만으로는 ㈐회사에 대금 채권이 존재한다는 사실을 인정하기 어렵다고 판단했습니다.

더불어 증인의 증언에 신빙성이 있고 증거가 확실하다는 점을 들어, 의뢰인이 패소했던 제1심 판결을 취소하고 원고의 청구를 기각하는 판결을 선고했습니다.

결국 법무법인 승리로 평택민사전문변호사의 조력으로 판결을 뒤바꿈으로써, 부당한 압류 및 추심명령에서 벗어날 수 있었습니다.